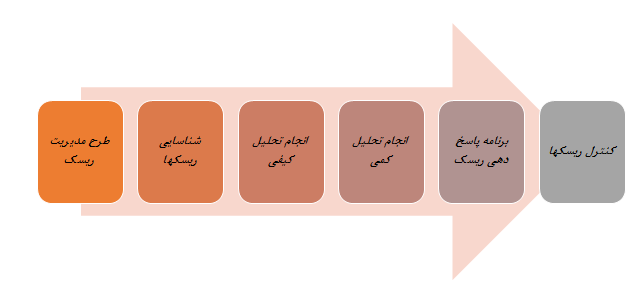

عملیاتی کردن برنامه مدیریت ریسک

سازمان ها و شرکت ها بنا به ماهیت خود به مدیریت ریسک می پردازند. البته این امر در ایران، به طور تخصصی صورت نمی گیرد و عموما مدیریت سازمان ها خود و بدون اینکه دقیقا از نام کاری که می کنند آگاهی داشته باشند کم و بیش به مدیریت ریسک مجموعه خود می پردازند.

اما به طور اصولی و در سازمان های بزرگ بین المللی دپارتمان ها و بخش هایی از یک سازمان مخصوص شناسایی و مدیریت ریسک های مشخصی که متوجه یک سازمان است تشکیل می شود. این دپارتمان ها عملیاتی که اصطلاحا به نام توابع ریسک شناخته می شود را طراحی می کنند. در واقع این دپارتمان ها پس از طراحی توابع ریسک خود به یک تابع ریسک تبدیل می شوند که عکس العمل شرکت در مقابل ریسک های مربوط به بخش خود را تعیین می کنند.

توابع ریسک مثل ماشین هایی هستند که بسته به نوع و شدت ریسکی که به آن داده می شود عکس العمل های گوناگونی را پیشنهاد می دهد. در حقیقت توابع ریسک مثل توابع ریاضی عمل می کنند. به عنوان نمونه شرکتی با سه ریسک مواجه است و تابعی به نام F را به عنوان تابع ریسک طراحی کرده که عکس العمل مناسب در مقابل هر ریسک را مشخص می کند:

اهداف برنامه مدیریت ریسک:

هر شرکت می تواند چندین تابع ریسک را طراحی کند. اما با این وجود، هر تابع ریسک دارای توانایی و ظرفیت متفاوتی است و رابطه و نحوه هماهنگی آن با سایر توابع نیز متفاوت خواهد بود.

یکی از اصلی ترین اهداف یک برنامه مدیریت ریسک بهبود سطح توانایی و ظرفیت و هماهنگی آن با سایر توابع می باشد. البته یک برنامه مدیریت ریسک جامع بدون در نظر گرفتن محصول و یا خدمت تولیدی هر بیزینس به این هدف دست پیدا نمی کند. در نظر داشتن نوع فعالیت شرکت باعث می گردد که تصویری جامع از ریسک برای تمامی ذی نفعان شرکت شکل بگیرد و توانایی سازمان در مدیریت موثر ریسک ها افزایش یابد.

تعریف و تعیین توابع ریسک:

معمولا دپارتمان های شرکت های بزرگ که خود در برنامه های مدیریت ریسک به عنوان یک تابع ریسک عمل می کنند شامل چند بخش اصلی هستند:

- بخش برنامه ریزی استراتژیک: شناسایی تهدیدها و فرصت های رقابتی و ارائه استراتژی های بکر و ناب جهت مواجه شدن با آن ها

- بخش بازاریابی: شناسایی بازار مشتریان هدف به منظور اطمینان از تطابق خدمت/ محصول تولید شده با نیازمندی های مشتریان

- بخش سازگاری با اساسنامه: نظارت بر تطابق و سازگاری فعالیت شرکت با آیین نامه داخلی و اساسنامه کلی شرکت

- بخش سازگاری حسابداری/ مالی: به ریسک های گزارش دهی مالی می پردازد

- بخش حقوقی: بخش های حقوقی را مدیریت کرده و روندهای حقوقی که ممکن است به روند شرکت تاثیرگذار باشند را تحلیل می کند.

- بخش بیمه: بهترین پوشش های بیمه ای را برای شرکت پیدا کرده و پیشنهاد می دهد

- بخش خزانه داری (صندوق): از کافی بودن وجوه نقد به منظور رفع نیازهای شرکت اطمینان حاصل می کند و ریسک های مرتبط با تغییر قیمت کالاهای اساسی و یا تغییر نرخ ارز را نیز مدیریت می کند.

- بخش تضمین کیفیت: از سازگاری محصول تولیدی با سطح تعیین شده توسط شرکت اطمینان حاصل می کند

- بخش مدیریت عملیات: از پیشبرد روزانه کارهای شرکت اطمینان حاصل می کند

- بخش اعتبار: بررسی اعتبارات داده شده به مشتریان و تناسب این اعتبارات با توانایی پرداخت آن ها

- بخش خدمات مشتریان: از رسیدگی مناسب و درست به شکایات مشتریان و گزارش علل ریشه ای شکایات به بخش مدیریت عملیات اطمینان حاصل می کند

- بخش حسابرسی داخلی: اثرگذاری هر یک از توابع ریسک (دپارتمان ها) بالا را مورد بررسی قرار می دهد و اصلاحات لازم برای بهبود آن ها را طراحی و پیشنهاد می کند

اصلی ترین مشکلات اعمال برنامه مدیریت ریسک:

در اکثر قریب به اتفاق موارد، مشکلات اعمال برنامه های مدیریت ریسک در سطح تفکری و نظری نهفته هستند. در حقیقت در اعمال و عملیاتی سازی یک برنامه مدیریت ریسک، مشکل اصلی نه در تعیین توابع و دپارتمان ها و نه در طراحی یک ساز و کار بازخوردی بروز می کند، زیرا اشکالاتی که ممکن است در مسائلی از این دست رخ دهند را می توان در نهایت با استفاده از متخصصین مربوط به هر بخش رفع نمود.

عملیاتی کردن برنامه مدیریت ریسک

مشکلات اعمال برنامه مدیریت ریسک:

اما طرز نگاه و نگرش بدنه اصلی سازمان به مبحث مدیریت ریسک به عنوان یک مبحث نظری مشکلی ریشه دار است که باید ابتدا در ذهن مدیران رده بالای سازمان و مسئولین عملیاتی سازی هر برنامه مدیریت ریسک رفع و رجوع شود. در این قسمت دو مورد از اصلی ترین مشکلات اعمال برنامه های مدیریت ریسک، که با رفع آن ها نزدیک به نیمی از مشکلات فرآیند طراحی و اجرای برنامه های مدیریت ریسک قابل برطرف کردن خواهد بود، آورده شده اند:

مدیریت ریسک به عنوان یک عملیات سالی یکبار:

بسیاری سازمان ها مدیریت ریسک شرکتی را به عنوان یک فرآیند مدیریتی و اجباری می بینند و از ارزشی که توسط مدیریت ریسک ایجاد می شوند بی خبر هستند. برخی مدیریت ریسک را یک برنامه سالی یک بار تلقی می کنند که در آن یک ارزیابی ریسک سرسری انجام می شود و هیئت مدیره و مدیران رده بالا آن را مطالعه و ارزیابی می کنند و با نتایج آن موافقت می کنند و می روند تا سال آینده دوباره این کار را تکرار کنند.

اما مدیریت ریسک یک فرآیند و مکانیزم زنده است و با توجه به تغییرات در محیط داخلی شرکت و یا شرایط خارج از شرکت، چه در سطح ملی و چه در سطح بین المللی، باید مورد بازبینی و بازنویسی قرار گیرد. ریسک ها باید به طور مستمر و دائمی شناسایی و تحلیل شوند. در نظر گرفتن ریسک ها در هنگام تصمیم گیری، اولویت بندی فعالیت ها و تخصیص یا بازتخصیص منابع بسیار ضروری است.

عدم تمرکز بر ریسک های اصلی:

مانع دیگر بر سر راه مدیریت ریسک موثر این است که بسیاری برنامه های مدیریت ریسک، بر ریسک های اصلی متمرکز نمی شوند و با ریسک های کم اهمیت درگیر می شوند. طبق آخرین تحقیقات انجام شده که نتایج آن در سال ۲۰۱۵ در ژورنال هاروارد بیزینس منتشر شده است، طی دهه های گذشته در سطح جهان، مدیریت ریسک سنتی بیش از ۹۴ درصد زمان خود را در بخش حقوقی، سازگاری، گزارش دهی مالی و ریسک های عملیاتی صرف کرده است و این در حالی است که ۸۶ درصد زیان های رخ داده در ارزش بازار شرکت ها مربوط به ریسک های استراتژیک بوده است.

نسبت ها:

در چنین شرایطی لزوم زمان بندی درست و مشخص نمودن مهم ترین نقاط تمرکز در برنامه مدیریت ریسک یکی از مهم ترین اصول در راستای دستیابی به یک برنامه مدیریت ریسک موفق شمرده می شود. تخصیص بهینه زمان صرف شده برای شناسایی و تعیین توابع ریسک با توجه به احتمال وقوع هر نوع از ریسک می تواند نقشی موثر در موفقیت برنامه مدیریت ریسک، چه در سطح مدیریت ریسک های سرمایه گذاری و مدیریت ریسک پروژه ها و چه در سطح مدیریت ریسک های استراتژیک سازمانی ایفا کند.

مزایای استفاده از برنامه مدیریت ریسک:

در انتها باید اشاره کرد که برنامه های مدیریت ریسک اگر درست و به صورت اصولی طراحی و اجرا شوند، می توانند ماهیت مدیریت ریسک را برای یک سازمان تغییر دهند. به این معنا که مدیریت ریسک را از سطح یک توانایی عملیاتی به سطح یک مسئولیت سازمانی ارتقا بخشند. به طور مشخص مدیریت ریسک شرکتی یک شرکت را به سطحی از هوشیاری و آگاهی نسبت به ریسک می رساند که در این سطح شرکت توانایی های خاصی مثل توانایی های زیر را پیدا خواهد کرد:

مزایای استفاده از برنامه:

- بهبود و افزایش سرعت توسعه و اجرای بهینه استراتژی سازمان، از جمله تبدیل تهدیدها به فرصت ها به منظور دستیابی به مزیت رقابتی

- آگاهی رسانی در خصوص محصولات و خدمات جدید

- ارائه دیدگاهی کلی در خصوص ریسک های نوظهور بالقوه و بررسی استحکام پیش فرض های قرار گرفته در پس استراتژی های شرکت

- باز تخصیص منابع به گونه ای که بالاترین و بهینه ترین استفاده از آن ها ممکن شود

- تهیه و ارائه تحلیل های ریسک پیشرفته و گزارش آن ها به مدیریت و هیئت مدیره

- در اولویت قرار دادن و عملی کردن یک برنامه حسابرسی داخلی، برنامه ای که برای ارزیابی ریسک و یا نظارت بر عملکرد مدیریت ریسک پیاده سازی می شود اما می تواند در آینده در موارد دیگر نامرتبط با مسئله مدیریت ریسک نیز مورد بهره برداری قرار گیرد.

دیدگاهتان را بنویسید