مفهوم تحلیل سر به سر

تحلیل سر به سر یا Break Even Analysis یکی از ابزارهای مهم در مدیریت مالی و برنامهریزی تولید است. این تحلیل نشان میدهد که در چه حجم فروشی، هزینههای ثابت به وسیله حاشیه سود پوشش داده میشوند. نقطه سر به سر (BEP) جایی است که شرکت نه سود میکند و نه زیان؛ یعنی تمام درآمد حاصل از فروش، دقیقاً هزینههای ثابت و متغیر را پوشش میدهد.

ساختار تحلیل سر به سر

تحلیل سر به سر از دو بخش اصلی تشکیل شده است:

- هزینههای ثابت: این هزینهها مستقل از میزان تولید یا فروش هستند، مانند اجاره، حقوق کارکنان ثابت، یا هزینههای زیرساختی.

- حاشیه سود: این مقدار حاصل از تفاوت قیمت فروش و هزینه متغیر واحد است.

کاربرد جدولهای تحلیل سر به سر

برای مدیریت بهتر مراحل تولید و تخصیص منابع، از جدولهای تحلیل سر به سر استفاده میشود. این جدولها اطلاعات مرتبط با نقطه سر به سر را برای هر دوره یا مرحله تولید نشان میدهند.

ویژگیهای جدولها:

- تعیین حجم فروش لازم برای پوشش هزینهها.

- ارائه اطلاعات دقیق برای هر مرحله از تولید.

- استفاده در زمان فعالسازی تخصیص هزینه (Cost Allocation).

ارتباط حاشیه سود و سودآوری

در حجم فروشی بالاتر از نقطه سر به سر، تفاوت بین حاشیه سود و هزینههای ثابت منجر به سود میشود. به طور مشابه، اگر حجم فروش زیر نقطه سر به سر باشد، شرکت دچار زیان خواهد شد.

اثرگذاری حجم فروش:

- بالای BEP: سودآوری افزایش مییابد.

- پایین BEP: شرکت با زیان مواجه میشود.

تخصیص هزینهها در تحلیل

زمانی که تخصیص هزینه فعال میشود، هزینهها بر اساس مقیاس یا نسبت خاصی بین بخشها یا محصولات مختلف تقسیم میشوند. این روش به شفافیت بیشتر و مدیریت بهتر منابع کمک میکند.

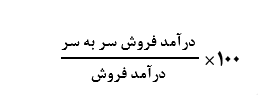

سربه سر، فروش کلی، کل دوره:

درآمد فروش: درآمد فروش برای محصولات، از جدول برنامۀ فروش و تولید

هزینه های متغیر: هزینه های محصولات (متغیر) از هزینه های مالی سالیانه کلی محصولات، جدول هزینه های متغیر که برای محصولات تمام شده انبار تنظیم شده است.

حاشیۀ سود: درآمد فروش منهای هزینه های متغیر است

نسبت حاشیۀ سود:

هزینه های ثابت: هزینه های محصولات فروخته شده منهای بهره است، از هزینه های مجموع سالیانه جدول هزینه های ثابت ـ محصولات که برای محصولات انبار تنظیم شده است.

هزینه های تامین مالی: از جدول هزینه های ثابت ـ مجموع سالیانه محصول

ارزش فروش در سر به سر:

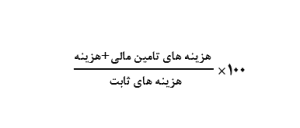

نسبت سر به سر، %:

نسبت پوشش هزینه های ثابت:

هزینه های ثابت:

هزینه های محصولات فروخته شده منهای بهره است از جدول مجموع هزینه های سالیانه محصولات – ثابت که برای محصولات تمام شده انبار تنظیم شده است.

ارزش فروش سر به سر:

نسبت سر به سر، % ظرفیت کاربرد:

نسبت پوشش هزینه های ثابت:

این چندگانه بودن حاشیه سود که هزینه های ثابت را پوشش می دهد، را نشان می دهد.

نتیجهگیری

تحلیل سر به سر ابزاری حیاتی برای تصمیمگیریهای مالی و تولیدی است. این ابزار نه تنها به درک دقیقتر از وضعیت سودآوری کمک میکند، بلکه به برنامهریزی بهتر در تخصیص منابع و کاهش ریسک زیان نیز منجر میشود. استفاده از جدولها و درک ارتباط بین حاشیه سود و هزینههای ثابت، کلید موفقیت در تحلیل سر به سر است.