اثر مالیات

برداشت قسمتی از درآمد یا دارایی های افراد توسط دولت. مهم ترین هدف دریافت مالیات، کسب منابع لازم برای مخارج دولت است. به غیر از این مالیات وسیله ای برای کنترل و قانونمند کردن الگوی مصرف، تولید و توزیع درآمد در سیستم اقتصادی می باشد. بنابراین مالیات از ابعاد گوناگون بر اقتصاد تاثیر می گذارد.

روند نسبت مالیات بر در آمد در ایران

در کشورهای توسعه یافته درآمدهای مالیاتی بیشترین سهم از درآمدهای دولت را تشکیل می دهند و اساسا تكيه بر درآمدهای پایدار مالیاتی نشانه ای از سلامت اقتصادی کشورهاست. بالا بودن سهم درآمدهای مالیاتی در کل درآمدهای دولت به عنوان منابع درآمدی باثبات می تواند از بروز عوارض نامطلوبی مانند کسری بودجه مداوم و … جلوگیری نماید.

به این منظور در ایران دولت مکلف شده است در برنامه های توسعه پس از انقلاب به منظور برقراری انضباط مالی و بودجه ای سهم اعتبارات هزینه ای تأمین شده از محل درآمدهای غیر نفتی دولت را به گونه ای افزایش دهد که اعتبارات هزینه ای دولت به طور کامل از طریق درآمدهای مالیاتی و سایر درآمدهای غیر نفتی تأمین شود.

علیرغم برنامه ها و اهداف در نظر گرفته شده بررسی ساختار اقتصاد کشور طی ۳ دهه اخیر بیانگر این واقعیت است که همچنان در آمدهای حاصل از فروش نفت و گاز از اقلام عمده تشکیل دهنده درآمدهای دولت هستند، به گونه ای که در سال های (۱۳۹۰-۱۳۸۴) سهم درآمدهای نفتی از کل درآمدهای دولت به طور متوسط معادل ۴۴ درصد بوده است.

بررسی سهم درآمدهای مالیاتی از تولید ناخالص داخلی در اقتصاد ایران نشان دهنده آن است که نظام مالیاتی کشور می تواند از ظرفیت های اقتصادی موجود در جهت کسب درآمدهای مالیاتی بالاتر بهره مند شود. نمودار (1) سهم درآمدهای مالیاتی از تولید ناخالص داخلی را طی سال های (۱۳۹۰ – ۱۳۵۰) نشان می دهد. بر اساس این نمودار متوسط سهم درآمدهای مالیاتی از تولید ناخالص داخلی این دوره معادل ۷ درصد است. با این وجود، برآوردهای موجود ظرفیت های بالاتری را برای کسب درآمدهای مالیاتی با توجه به سطح تولید ناخالص داخلی نمایان می سازد.

در اغلب کشورهای در حال توسعه این نسبت به طور متوسط ۱۸ درصد است. نسبت كل در آمدهای مالیاتی به تولید ناخالص داخلی کشورهای عضو سازمان توسعه و همکاری های اقتصادی (OECD) در سال های ۲۰۰۵ و ۲۰۰۶ به ترتیب معادل ۳۵/۸ و ۳۵/۹ درصد بوده است.

مالیات ها باید به گونه ای تعیین شوند که حداقل مزاحمت را برای فعالان اقتصادی ایجاد نموده و محیط امن و انگیزه لازم برای سرمایه گذاری را فراهم آورد. غیر رسمی بودن فعالیت های اقتصادی در ایران و فقدان شفافیت لازم در حساب های مالی تولید کنندگان و به اصطلاح اقتصاد زیرزمینی که اغلب با انگیزه فرار مالیاتی شکل می گیرند باعث شده تا مالیات از تمام بخش های فعال اقتصادی در کشور اخذ نشده و آن دسته از فعالان اقتصادی که در پرداخت مالیات خوش حساب تلقی می شوند بار اصلی پرداخت مالیات را به دوش کشیده و در برابر رقبای خود قدرت رقابت پذیری خود را از دست داده و انگیزه لازم برای ادامه فعالیت خود نداشته باشند و این دلیل پایین بودن سهم درآمدهای مالیاتی از GDP می باشد.

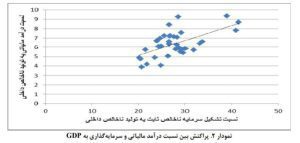

نمودار (۲) نیز پراکنش بین متغیرهای نسبت درآمدهای مالیاتی به GDP و نسبت سرمایه گذاری را به GDP نشان میدهد که بیانگر همسو بودن جهت این دو متغیر و رابطه مثبت بین آنها می باشد که با پیشینه نظری تحقیق سازگاری دارد، بنابراین اگر نظام مالیاتی کارامد بوده و شفافیت اقتصادی وجود داشته باشد مالیات های وصولی افزایش یافته و به تبع آن ثبات و امنیت اقتصادی در کشور حاکم خواهد شد.

مالیات بر درآمد (Income tax)

در این قسمت در مورد مالیات گفته می شود که با عنوان مالیات بر درآمد ناخالص سنجیده خواهد شد. مطابق ماده 105 قانون مالیات های مستقیم، نرخ مالیات در کشور ما در حال حاضر 25 درصد از سود ناخالص بنگاه های اقتصادی هست که باید توسط بخش های خصوصی و غیره به سازمان امور مالیاتی کشور به صورت سالانه پرداخت گردد.

همان طور که در تصویر می بینید دو ستون با عنوان تعديلات مالیات (Adjustments) و ستونی هم در سمت راستی آن با عنوان درصد ذکر شده است. در برخی کشور قانون مالیاتی بر اساس ریال بوده و فارغ از نوع کسب و کار باید مبلغی سالانه پرداخت گردد؛ اما این مهم در ایران به صورت 25 درصد سالانه هست. لذا کل ستون دوم را انتخاب نمایید و عدد 25 را تایپ نمایید.

درصد مالیات (Tax bracket) بخش اول با عنوان درصد مالیات (Tax bracket) جهت ورود مالیات به صورت پلکانی بوده که در کشور ما کاربرد ندارد. نحوه تکمیل این بخش به این صورت هست که به صورت بازه هایی می توانید محدوده مالیات را تعیین نمایید.

به عنوان مثال با انتخاب گزینه جدید عدد 2.000.000 را وارد نموده و قبول ویرایش نمایید و مجددا این کار را برای مبلغ 4.000.000 انجام دهید. با تائید وارد مرحله بعد شويد.

با انجام این کار، تعداد دو ستون دیگر نیز به جدول فوق اضافه می گردد که می توانید ستون سوم را 30 درصد و ستون چهارم را 40 درصد وارد نمایید. با این مفهوم که درآمد از صفر تا 2.000.000 شامل 25 درصد سود، بیشتر تا سقف 4.000.000 مشمول 30 درصد و بیشتر از 4.000.000 مشمول 40 درصد خواهد بود.

شرایط خاص مالیاتی (Tax conditions)

ممکن است طرح شما به دلیل قرار گرفتن در منطقه خاص و با حمایت های دولت برای راه اندازی آن؛ مشمول معافیت مالیاتی در سال های اولیه و یا تمام طول بهره برداری پروژه گردد. در ردیف معافیت های مالی، تعداد سال های پوشش این مقوله به طرح را وارد نمایید. به عنوان مثال مقرر می گردد دو سال اول طرح، مشمول معافیت مالی قرار گیرد. به موازات عدد در قسمت سال، تاریخ نیز تغییر خواهد نمود.

ردیف دوم مربوط به زیان قابل انتقال به سال های آتی خواهد بود. این مهم با ذکر مثالی تشریح خواهد شد. فرض کنید طرحی تا دو سال اول، هر سال به مقدار A ریال زیان نماید. در سال سوم طرح شما به سود برسد. آیا در سال سوم بر اساس درآمد شرکت، مالیات اخذ خواهد شد و یا کل زیان های سال های گذشته در ابتدا از آن کسر و سود باقی مانده مشمول مالیات گردد؟ با وارد نمودن تعداد سال، به شما اجازه داده خواهد شد تا در صورت زیان، به اندازه تعداد سال به سال آتی منتقل و پس از کسر، سود مربوطه مشمول مالیات گردد.

تغییر رنگ در دو ردیف اول، به دلیل معافیت مالیاتی در آن دو سال هست.

هنوز دیدگاهی برای این مطلب ثبت نشده است.