حساب های دریافتنی (Account Receivable)

حساب های دریافتنی نشان دهنده مطالبات واحد تجاری از اشخاص و شرکت ها هست. این حساب ممکن است از فروش کالا یا ارائه خدمات، پرداخت مساعده، پرداخت وام یا مواردی از این قبیل ایجاد شود. در واقع حساب های دریافتنی مطالباتی است که یک واحد تجاری در قالب چک های دراز مدت دیگران در موعدهای مقرر و نیز به صورت نسیه، در آینده قرار است دریافت نماید.

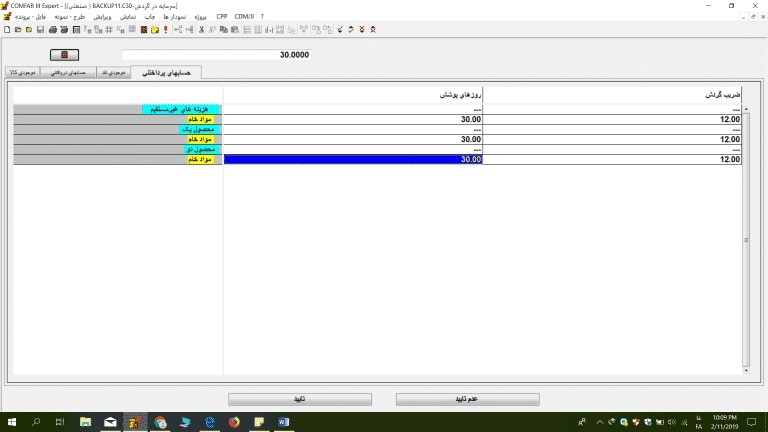

این سربرگ نشان می دهد که درآمدهایی که برای دو محصول یک و دو در نظر گرفته اید (برنامه فروش)، قرار است به چه صورت، در اختیار فروشنده قرار گیرد. به عنوان مثال تمام درآمدهای حاصل از فروش محصول یک به صورت نقد و محصول دو، برای فروش داخلی، به صورت ماهانه و برای فروش خارجی به صورت هر 3 ماه یک بار دریافت خواهد شد.

لذا روزهای پوشش برای محصول یک عدد یک و برای محصول دو داخلی، عدد 30 و برای محصول برای محصول دو داخلی، عدد 90 را وارد می نمایید.

نسبت گردش حساب های دریافتنی چقدر است؟

نسبت گردش حساب های دریافتنی یک محاسبه مالی ساده است که به شما نشان می دهد مشتریان شما در پرداخت قبض های خود سرعت بالایی دارند ما آن را با تقسیم کل فروش خالص بر متوسط حساب های دریافتنی محاسبه می کنیم.

بیایید از منابع مالی یک شرکت خیالیXYZ برای سال 2018 به عنوان مثال استفاده کنیم. بیایید بگوییم که در آغاز سال 2018 (1 ژانویه) كل حساب های دریافتی 2500 دلار داشت. همچنین بگوییم که در پایان سال 2018 (31 دسامبر) کل حساب های دریافتی آن 1500 دلار بود. همچنین مجموع فروش خالص آن دقیقا 60,000 دلار برای سال 2018 بود.

برای به دست آوردن متوسط حساب های دریافتنی برای آن سال، مبالغ دریافتنی حساب های شروع و پایان را اضافه می کنیم و آنها را بر دو تقسیم می کنیم.

2000=2 ÷ 1500 +2500

برای محاسبه نسبت گردش حساب های دریافتنی، فروش خالص (60000) را بر میانگین حساب های دریافتنی (2000 دلار) تقسیم می کنیم.

60،000 $ 2،000 $ = 30

این بدان معناست که نسبت گردش XYZ حساب دریافتنی 30 دارد. هر چه این نسبت بالاتر باشد، مشتریان شما سریعتر به شما پرداخت می کنند.

سی نسبت گردش مالی حساب های دریافتنی واقعا خوب است. برای مقایسه، در سه ماهه چهارم سال 2018 شرکت اپل دارای نسبت گردش مالی 15.02 بود.

برای محاسبه میانگین دوره اعتبار فروش: (متوسط زمانی که مشتری شما برای پرداخت شما طول می کشد)

48 (تعداد هفته های یک سال) را بر حسب نسبت گردش حساب های دریافتنی (30) تقسیم می کنیم

1.6=30÷48

این بدان معناست که در سال 2018 ، مشتریان به طور متوسط 1.6 هفته طول می کشد تا قبض های خود را پرداخت کنند.

تغییرات در حساب های دریافتنی

به یاد بیاورید که درآمد خالص (آخرین خط در صورت سود و زیان و اولین خط در صورت جریان وجوه نقد) درآمد و هزینه ها را بر اساس روش تعهدی حسابداری ثبت می کند. به این ترتیب، فروش اعتباری، علاوه بر فروش نقدی، ممکن است به عنوان درآمد ثبت شود فروش های تولید شده به صورت اعتباری در ترازنامه به عنوان حساب های دریافتنی ثبت می شود، در حالی که درآمد نقدی در ترازنامه به عنوان پول نقد ثبت می شود اگر حساب های دریافتنی از یک سال به سال دیگر افزایش یابد، نتیجه این است که افراد بیشتری در طول سال به اعتبار پرداخت می کنند، که نشان دهنده تخلیه نقدی برای شرکت است، زیرا برخی از درآمدهای دریافتی در طول سال مانده حساب های دریافتنی را افزایش می دهد به جای پول نقد.

برعکس، اگر حساب های دریافتنی از یک سال به سال دیگر کاهش یابد، نتیجه این است که آن حساب های دریافتنی قدیمی جمع شده اند (به عنوان مثال، فروش اعتباری در نهایت به فروش نقدی تبدیل شده است، که نشان دهنده جریان نقدی شرکت است.)

حساب های پرداختنی (Account Payable):

اصطلاح Buy Today , Pay Later مصداق این مهم هست. در واقع شما کالایی را خریداری کرده و وجه آن را در آینده پرداخت می نمایید. حساب های پرداختنی، پرداخت غیر نقدی (نسیه) کالای خریداری شده با مدت زمان معلوم هست.

به عنوان مثال مواد خام برای هزینه های مستقیم و برای دو محصول یک و دو، خریداری می گردد و ماهانه مبلغ آن، پرداخت خواهد شد. قابل ذکر هست در این سربرگ ها فقط مواردی که در گره های قبلی تکمیل نموده اید نمایش داده خواهد شد.

مثلا اگر هزینه نیروی انسانی را نیز در گره های قبلی وارد می نمودید در این قسمت نمایش داده می شد؛ اما از آنجا که در این مثال تستی فقط اطلاعات و هزینه های مواد خام و برنامه های فروش محصول یک و دو وارد شده، تنها مواردی که مربوط به این شاخص ها هست نمایش داده می شود.

علی ایحال تمام شاخص ها نیز عینا به همین منوال تکمیل خواهد شد. مجموعه مبالغی است که در دارایی های جاری یک شرکت، سرمایه گذاری می شود. اگر بدهی های جاری از دارایی های جاری یک شرکت کسر گردد، سرمایه در گردش خالص به دست می آید.

تغییرات در حساب های پرداختنی

اگر حساب های پرداختنی از یک سال به سال دیگر افزایش یابد، نتیجه این است که یک شرکت کالاهای بیشتری را به طور اعتباری در طول سال خریداری کرده است، بنابراین پول نقد خود را حفظ می کند. این یک تأثیر مثبت نقدی دارد. برعکس، اگر حساب های پرداختنی از یک سال به سال دیگر کاهش یابد، نتیجه این است که یک شرکت مجبور به پرداخت بدهی های قابل پرداخت خود است، که نشان دهنده خروج پول نقد برای شرکت است.

انجام محاسبات اینکه دقیقا چه مقدار جریان نقدی به دلیل حساب های پرداختنی و حساب های دریافتنی تغییر می کند کاملا ساده است اولین قدم کسر مبلغ دلار دوره فعلی برای حساب های قابل پرداخت از مبلغ دلار از دوره گذشته است.

این می تواند سالانه، سه ماهه یا هر دوره دیگر باشد. اگر اختلاف در حساب های پرداختنی عدد مثبتی باشد، این بدان معناست که حساب های پرداختنی در مدت زمان معین با آن سرمایه افزایش می یابد. افزایش حساب های پرداختنی منبع نقدی است، بنابراین جریان وجه نقد دقیقا به همان میزان افزایش می یابد.

عدد منفی به معنای کاهش جریان نقدی با آن مقدار است. بعد، همین کار را برای حساب های دریافتنی انجام دهید. برای حساب های دریافتنی، عدد مثبت نشان دهنده استفاده از پول نقد است، بنابراین جریان وجه نقد با این مقدار کاهش می یابد. تغییر منفی در حساب های دریافتنی دارای اثر معکوس است و جریان نقدی را با آن مقدار افزایش می دهد.

هنوز دیدگاهی برای این مطلب ثبت نشده است.